Gate Research|El giro institucional hacia los criptoactivos: impulsores, estrategias y la senda hacia la madurez del mercado

Introducción

Tras la represión generalizada en el sector, la crisis de confianza y la reestructuración regulatoria entre 2022 y 2024, el mercado de criptomonedas en 2025 ha iniciado un nuevo ciclo de transformación liderado por instituciones. A medida que los marcos regulatorios se aclaran y los canales conformes se abren plenamente, los criptoactivos dejan atrás la etiqueta de “activos marginales” y pasan a convertirse en una “asignación central” en un número creciente de carteras institucionales.

Esta ola de institucionalización viene impulsada por políticas y acontecimientos de gran alcance:

- La aprobación de la Genius Act y la autorización formal de la SEC en 2024 para los ETF de Bitcoin al contado —incluyendo los lanzados por BlackRock, Fidelity y ARK— ha supuesto la apertura total de canales principales de acceso regulado;

- La Stablecoin Ordinance de Hong Kong, que instauró un régimen de licencias a emisores de stablecoins, ha cimentado el marco regulatorio líder en Asia para criptoactivos;

- La implantación completa de la normativa MiCA en la UE, que unifica la regulación de stablecoins y criptoactivos en toda la Unión Europea y brinda base legal para la inversión institucional transfronteriza;

- La declaración del Ministerio de Finanzas ruso apoyando la regularización de los criptoactivos y la apertura de canales regulados de negociación para grandes patrimonios;

- La entrada activa de instituciones financieras tradicionales —con BlackRock, Franklin Templeton, Nomura, Standard Chartered y otras— en la gestión digital de activos, custodia, pagos e infraestructuras básicas.

Esta mayor claridad regulatoria ha restaurado la confianza del mercado y reordenado los flujos de capital. Según la Institutional Digital Assets Survey de EY-Parthenon publicada en 2025, más del 86% de los inversores institucionales en todo el mundo ya han invertido o planean invertir en criptoactivos en los próximos tres años. Nomura también constata que más de la mitad de las entidades institucionales japonesas han incorporado activos digitales a su estrategia.

Con este telón de fondo, el presente informe examina las motivaciones que subyacen a la asignación institucional a criptoactivos, centrándose en la evolución de sus estrategias de inversión, los caminos diferenciados de asignación y los cambios en los modos de participación en el mercado. Asimismo, a través de ejemplos prácticos, se analizan las oportunidades estructurales que afloran en esta nueva “era institucional” del mercado de criptoactivos.

Motivaciones de la participación institucional

Los activos digitales han dejado de ser considerados “altamente volátiles” y “de alto riesgo” para convertirse progresivamente en piezas clave en las carteras institucionales. Distintas encuestas reflejan que más del 83% de los inversores institucionales prevén mantener o incrementar su exposición a activos digitales en 2025, siendo significativo el porcentaje que pretende aumentarla notablemente. Sus motivaciones no proceden únicamente de las características propias de los activos digitales, sino también de la maduración tecnológica de las infraestructuras de soporte y del creciente optimismo respecto a las tendencias tecnológicas de futuro.

2.1 Rentabilidad elevada y diversificación del riesgo

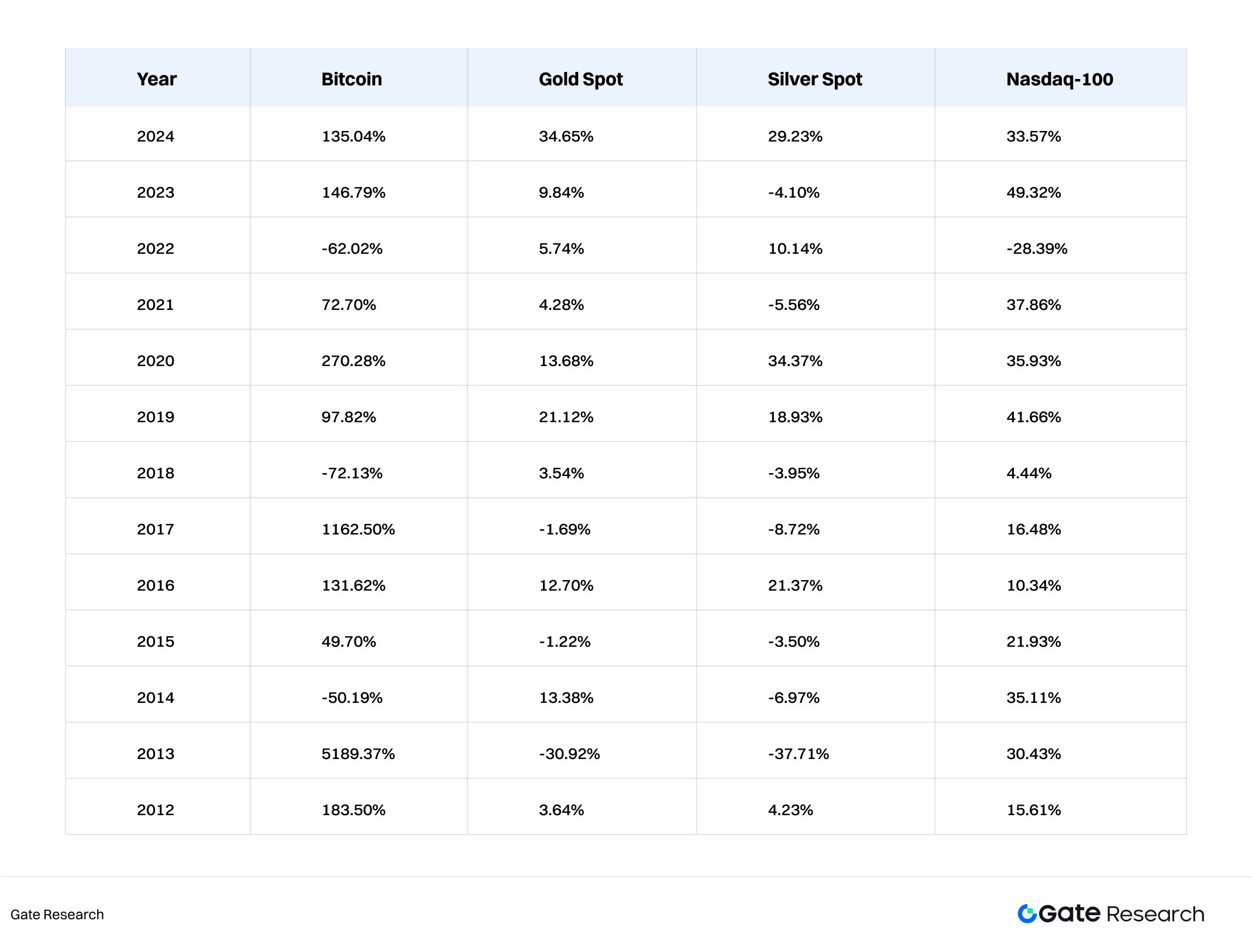

Desde 2012, criptomonedas como Bitcoin (BTC) han superado sistemáticamente en rentabilidad a activos tradicionales como oro, plata o el Nasdaq. BTC ha ofrecido una rentabilidad anualizada media del 61,8%, y ETH (Ethereum) del 61,2%, muy por encima de la mayoría de los activos convencionales. Al mismo tiempo, las carteras institucionales clásicas afrontan un descenso en los retornos marginales. En la era pospandémica, marcada por inflación elevada e incertidumbre sobre los tipos de interés, las instituciones tienden a buscar activos de baja correlación como cobertura y vía de diversificación.

Los estudios demuestran que la correlación media de Bitcoin con la renta variable ha estado por debajo de 0,25 en los últimos cinco años, y su correlación con el oro se sitúa entre 0,2 y 0,3. La conexión con divisas emergentes y materias primas —como las latinoamericanas y del sudeste asiático— es aún más débil. Así, los criptoactivos resultan una herramienta eficaz para inversores institucionales interesados en generar alfa, cubrir riesgos sistémicos y optimizar el ratio de Sharpe.

2.2 Demanda estratégica de cobertura frente a la inflación y protección frente a la devaluación de la moneda fiduciaria

Desde 2020, la expansión cuantitativa mundial ha impulsado la revalorización de todos los grandes activos, situando la inflación como preocupación prioritaria para los inversores. Los criptoactivos —especialmente Bitcoin— se perciben cada vez más como protección frente a la depreciación del dinero fiduciario, sostenidos por su suministro fijo y programado de 21 millones de monedas. Esta escasez convierte a BTC en “oro digital”, idóneo para preservar valor a largo plazo. Rick Rieder, Chief Investment Officer de BlackRock, lo expresó abiertamente: “A largo plazo, Bitcoin es más una reserva de valor que una mera moneda de transacción.”

2.3 Mejoras en infraestructura y eficiencia de liquidación

El escepticismo institucional ante los criptoactivos se había alimentado tradicionalmente de la opacidad en los procesos de liquidación, la ausencia de custodias normalizadas y el elevado riesgo de contraparte. El mercado cripto, en sus orígenes, operaba como unas “finanzas en la sombra”, carente de cámaras centrales de compensación, custodios regulados y sistemas de control de riesgos análogos a los tradicionales. Para entidades de gran tamaño, esa incertidumbre —en especial sobre la liquidación post-contratación y la seguridad de los fondos— suponía un riesgo real.

Sin embargo, el sector ha experimentado en los últimos años una transformación cualitativa, especialmente en:

- Custodia regulada: Crece el número de proveedores que obtienen licencias fiduciarias, ofreciendo soluciones conformes a clientes institucionales. Por ejemplo, Fidelity Digital Assets presta servicios integrales de custodia y ejecución, ya extendidos a Asia y Europa. Aplican segregación de almacenamiento en frío, monederos multifirma, coberturas de seguro, sistemas antiataques y auditorías en tiempo real, fortaleciendo la confianza en la protección de fondos.

- Profesionalización de la compensación y casación: Los procesos de trading tradicionales (CEX y OTC) sufrían por la falta de intermediarios, con retrasos y más riesgo de contraparte. Gate.io y entidades financieras han adoptado sistemas inspirados en los mercados financieros clásicos.

- Eficiencia de liquidación y reducción de costes: En las finanzas tradicionales, pagos y liquidaciones transfronterizas conllevan días y elevados costes. Los mecanismos on-chain propios de cripto permiten liquidación T+0 y operativa 24/7, aboliendo barreras temporales y garantizando una circulación global instantánea del activo.

2.4 Participación tecnológica en los modelos financieros futuros

La presencia institucional en el mercado cripto es, también, una apuesta estratégica por nuevas arquitecturas tecnológicas. Sectores emergentes como Web3, DeFi y Real-World Assets (RWA) auguran una reinvención en la provisión de servicios y representación de activos financieros.

Ejemplos:

- Bancos suizos participando en emisiones on-chain de bonos respaldados por activos reales;

- Citibank lanzando su plataforma de depósitos tokenizados;

- JPMorgan desplegando Onyx para liquidación blockchain empresarial.

En estos procesos de cambio, los pioneros logran ventajas competitivas sustanciales.

2.5 Demanda de cliente y cambio generacional en las preferencias de activos

Numerosos inversores institucionales —en particular fondos de pensiones y aseguradoras— afrontan ya el relevo generacional de su clientela. Millennials y generación Z se desenvuelven cómodamente con los activos digitales, impulsando a las instituciones a revisar sus modelos de asignación. En 2024, un informe de Fidelity revelaba que cerca del 60% de los clientes millennial desean BTC o ETH en sus carteras de jubilación. Este cambio acelera la diversificación y democratización de la oferta de productos cripto institucionales.

Análisis de la estrategia de inversión institucional

A medida que el mercado cripto se institucionaliza y evoluciona la arquitectura de los activos digitales, la presencia de instituciones se diversifica. De asignaciones iniciales a modelos multiestrategia, la inversión institucional en cripto presenta una clara tendencia hacia la estratificación, la sofisticación estratégica y la integración transversal. Este capítulo examina las estrategias de entrada y preferencias de activos de distintas instituciones según tres ángulos: tipología, estilo inversor y vía de asignación.

3.1 Por tipo institucional: estrategias heterogéneas según la naturaleza de la entidad

Los inversores institucionales conforman un ecosistema diverso, con perfiles de riesgo, mandatos de inversión y necesidades de liquidez muy variados. Entre los protagonistas figuran family offices, fondos de pensiones y soberanos, así como endowments universitarios, con pautas de inversión diferenciadas en el mundo cripto.

3.1.1 Family offices

- Adoptan mayor tolerancia al riesgo y apertura a la innovación en activos, con objetivos flexibles de asignación;

- Se inclinan por proyectos token en etapas tempranas, fondos de venture nativos cripto y estrategias on-chain de generación de rentabilidad;

- Operan mediante tenencia directa de tokens, ventas privadas, o inversiones indirectas en fondos de venture Web3. Ejemplo: varios family offices de Singapur y Suiza han participado activamente en staking de Ethereum y rondas semilla de proyectos Web3 como Rollups y oráculos.

3.1.2 Fondos de pensiones y fondos soberanos

- Priorizan la estabilidad a largo plazo y coberturas macro, aplicando estrategias conservadoras;

- Prefieren productos regulados como ETF al contado y activos reales (RWA) tipo bono;

- Normalmente acceden de forma indirecta a través de plataformas de gestión de activos como BlackRock o Fidelity. Ejemplo: Norges Bank, fondo soberano noruego, declaró en 2024 posiciones en acciones de Coinbase y ETF de BTC, lo que refleja el acceso soberano a los activos digitales mediante canales bursátiles.

3.1.3 Endowments universitarios y fundaciones

- Movidos por la innovación tecnológica y tendencias emergentes;

- Participan en fondos Web3 top como a16z crypto, Paradigm y Variant;

- Invierten habitualmente en iniciativas en fase inicial como escalado Layer 2, computación privada, o convergencia IA+cripto. Ejemplo: endowments de Harvard, MIT y Yale mantienen posiciones a largo plazo en fondos centrados en Web3, implicándose en la composabilidad de datos y desarrollos de protocolos base.

3.2 Por estilo inversor: estrategias activas y pasivas conviven

Las estrategias institucionales de inversión en cripto suelen encuadrarse en dos grandes grupos: activas y pasivas, en función de la preferencia por rentabilidad/riesgo y los recursos operativos internos.

3.2.1 Estrategias de asignación activa

- Las instituciones crean equipos internos de análisis on-chain y modelización de valoración externos;

- Sus estrategias abarcan arbitraje, staking, minería de liquidez DeFi, trading de volatilidad/Gamma y participación en gobernanza de protocolos;

- Ponen el énfasis en la flexibilidad y acceso a nichos de frontera, con carteras multichain, multi-activo y multiplataforma. Ejemplo: Franklin Templeton ha desarrollado su propia plataforma de gestión de activos digitales, ofreciendo Staking-as-a-Service y despliegue DeFi, ejemplificando la operativa institucional en estrategias activas.

3.2.2 Estrategias de asignación pasiva

- Recurriendo principalmente a ETF, notas estructuradas y participaciones en fondos para exposición indirecta;

- Priorizan la volatilidad controlada y la transparencia de riesgos;

- Suelen concentrarse en activos de gran capitalización como BTC y ETH, sumando en ocasiones estrategias de rendimiento sobre stablecoins. Ejemplo: El Multi-Asset Digital Index Fund lanzado en 2025 ha captado interés de fondos de pensiones y aseguradoras por su enfoque de baja correlación.

3.3 Por vía de asignación y preferencia de activos: del “comprar tokens” al “construir sistemas”

En la práctica, las instituciones ya no entienden el cripto como una apuesta monoproducto, sino como un sub-portfolio segmentado dentro de su estructura global de inversión. Las rutas principales de asignación se agrupan así:

3.3.1 Asignación a activos núcleo (BTC / ETH)

- BTC y ETH, como “oro digital” y “sistema operativo Web3”, componen el sustrato de la mayoría de carteras institucionales;

- BTC se utiliza principalmente como reserva de valor y protección frente a inflación;

- ETH representa una apuesta estructural por la economía on-chain, incluida DeFi, RWA y ecosistemas Layer 2.

3.3.2 Asignación temática y a sectores de alto crecimiento

- Foco en sectores de crecimiento acelerado como escalado Layer 2 (ej. Arbitrum), blockchains modulares (ej. Celestia), protocolos IA (ej. Bittensor) y almacenamiento descentralizado (ej. Arweave);

- Inversión vía rondas privadas y fondos de venture, apropiada para instituciones con mayor apetito de riesgo;

- Diseñadas para capturar alfa estructural y crecimiento sostenido a medio-largo plazo.

3.3.3 Asignación a infraestructura y activos regulados

- Objetivo: custodios regulados (ej. Anchorage), plataformas de control de riesgos on-chain y DePIN (infraestructura física descentralizada);

- Considerados activos extrabursátiles con barreras regulatorias y valor técnico a largo plazo;

- Adecuados para fondos soberanos y endowments universitarios con enfoque estratégico sobre la infraestructura del ecosistema cripto.

3.4 Resumen

El análisis transversal de tipología institucional, estilo inversor y vía de asignación revela que la inversión institucional cripto ya trasciende la mera compra de tokens: las instituciones construyen sistemas integrados de asignación multiestrategia, multivía y multiactivo.

Este desarrollo estructural evidencia:

- Un conocimiento institucional cada vez más sofisticado de la naturaleza y repercusión macro de los activos digitales;

- Una mayor implicación en la evolución tecnológica, la gobernanza y la regulación.

En adelante, a medida que se multiplican los productos regulados y la infraestructura madura, la estrategia institucional será cada vez más variada y precisa, asentando la posición de anclaje de los criptoactivos en el sistema de asignación global de activos.

Caso práctico

Durante el último año, el interés institucional por los criptoactivos se ha intensificado notablemente. Más empresas cotizadas e instituciones de inversión han aumentado su exposición a Bitcoin (BTC) y Ethereum (ETH) mediante compras directas, ampliaciones de cartera o tenencia a largo plazo. Este fenómeno refleja tanto el creciente reconocimiento financiero del mercado cripto como las ventajas de cobertura frente a la inflación y diversificación de cartera que aportan activos como Bitcoin.

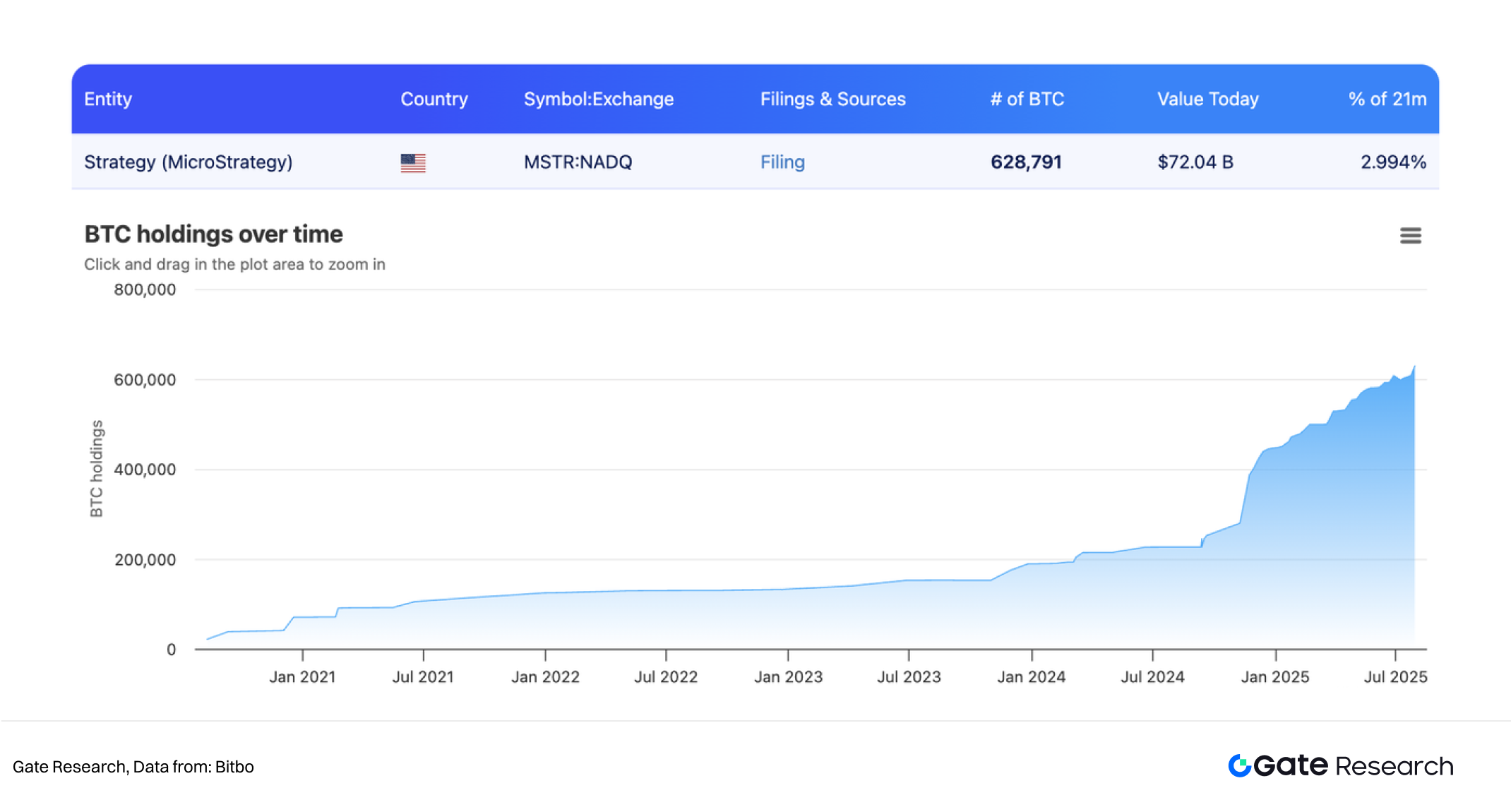

4.1 MicroStrategy

MicroStrategy (NASDAQ: MSTR), originariamente dedicada al software de business intelligence (BI), se fundó en 1989 y durante años se focalizó en análisis de datos empresariales. Pese a contar con grandes corporativos como clientes, su negocio principal llevaba una década estancado, con ingresos y resultados en retroceso.

Ante los cambios macroeconómicos, el repunte de la inflación y el deterioro de los retornos en activos fiduciarios, la dirección de MicroStrategy reevaluó su balance y la eficiencia en el uso del capital.

En 2020, bajo la batuta del entonces CEO Michael Saylor, la empresa adoptó una decisión estratégica audaz y polémica: convertir Bitcoin en su principal activo de tesorería.

En agosto de 2020, MicroStrategy realizó su primera compra —21.454 BTC por 250 millones de dólares—. Entre 2020 y 2024, continuó comprando hasta superar los 620.000 BTC, por un total superior a 21.000 millones de dólares.

Esta acumulación agresiva se financió no sólo con recursos propios, sino también mediante instrumentos del mercado de capitales —bonos convertibles, colocaciones privadas y ampliaciones vía ATM—, lo que permitió aplicar una estrategia de apalancamiento (“deuda + exposición BTC”), maximizando el potencial de retorno.

La estrategia movilizó capital externo de forma eficaz y acabó transformando a MicroStrategy en un vehículo proxy de Bitcoin. Así, su cotización pasó a estar fuertemente correlacionada con BTC y el mercado la percibe desde entonces como alternativa temprana a un ETF de Bitcoin.

El modelo de “tesorería Bitcoin corporativa + financiación de mercado de capitales + revalorización del BTC” ha reconfigurado el perfil de MicroStrategy. En el segundo trimestre de 2025, el negocio software se mantiene estable, pero la apreciación del BTC es ya el principal generador de beneficios: la compañía registra beneficios netos trimestrales superiores a 10.000 millones de dólares y su cotización ha subido un 39% en lo que va de año. Esta transformación ha redefinido su perfil bursátil y reforzado su liquidez y fortaleza patrimonial.

A comienzos de julio de 2025, MicroStrategy anunció la compra de 21.021 BTC adicionales por 2.460 millones de dólares, situándose cerca de máximos históricos. Sin embargo, las dos semanas siguientes no comunicó nuevas compras, lo que generó especulaciones sobre una posible desaceleración temporal de su ritmo de acumulación. Este ajuste pone de relieve la flexibilidad y gestión del riesgo que las instituciones aplican ante la volatilidad.

Como primera empresa cotizada en mantener activos digitales a escala, MicroStrategy ha sido pionera en la gestión corporativa de Bitcoin. Su estrategia es referente para firmas como Tesla, Square (Block) y Nexon, y ha abierto el debate sobre cómo los criptoactivos pueden optimizar la tesorería empresarial.

Desde una perspectiva corporativa tradicional, el enfoque de MicroStrategy no es sólo una apuesta de inversión, sino una estrategia integral para cubrir la inflación macro, renovar la eficiencia del capital y buscar nuevos vectores de revalorización. Hoy, con el despliegue de ETF de Bitcoin al contado y la apertura acelerada de canales institucionales, el modelo “tesorería Bitcoin corporativa” de MicroStrategy deja de ser un caso aislado y pasa a tendencia sistémica, sirviendo como referencia para la institucionalización cripto.

4.2 Bitmine

Según Bloomberg, Bitmine posee alrededor de 833.000 ETH, con un valor de mercado próximo a los 3.000 millones de dólares, situándose como uno de los mayores tenedores institucionales de Ethereum. A diferencia de estrategias tradicionales centradas en Bitcoin, la fuerte apuesta de Bitmine por ETH refleja su convicción sobre el potencial de largo plazo de Ethereum, especialmente en smart contracts, escalado Layer 2 y tokenización de activos.

4.3 Metaplanet

La empresa japonesa Metaplanet ha adquirido otros 463 BTC por unos 53,7 millones de dólares, incrementando su posición total. Como representante de la nueva generación de inversores de Bitcoin en Asia, la estrategia de acumulación de Metaplanet responde a la creciente claridad regulatoria japonesa en activos digitales y puede inspirar a otras empresas asiáticas a replantear su asignación de activos.

4.4 Sequans y GameSquare

Además de Bitcoin, varias empresas están diversificando hacia otros criptoactivos relevantes. Sequans ha sumado 85 BTC y ya acumula 3.157 BTC, mientras GameSquare ha incrementado su posición en ETH en 2.717 tokens, elevándola a 15.630 ETH. Estos movimientos evidencian que algunas instituciones exploran la optimización de cartera mediante una exposición balanceada a BTC y ETH. Asimismo, crecen el interés y la inversión en nuevas cadenas como Solana, anticipando el protagonismo de la próxima generación Layer 1.

Tendencias de futuro

A medida que la claridad regulatoria y la madurez de la infraestructura se afianzan, los inversores institucionales entran en el mercado cripto a una velocidad y escala inéditas. Este fenómeno no es coyuntural, sino respuesta estratégica a la necesidad de cobertura macroeconómica, optimización de carteras y expectativas tecnológicas. La baja correlación de los criptoactivos, su alto potencial de retorno y el papel creciente del blockchain como infraestructura financiera básica son el motor de la participación institucional.

En términos de rentabilidad, pese a la volatilidad intrínseca, activos como Bitcoin y Ethereum han demostrado retornos robustos a largo plazo tras diferentes ciclos de mercado. El auge de los ETF, el rendimiento superior de estrategias on-chain y la resiliencia de fondos multiestrategia en entornos no correlacionados prueban la eficacia de la asignación institucional.

En adelante, la presencia institucional en cripto será cada vez más diversa y sistemática. Ejemplos:

- Acceso mediante ETF y productos estructurados,

- Integración de Real-World Assets (RWA) con emisiones de títulos on-chain,

- Funciones activas como operadores de nodos validadores o gobernadores de protocolos en redes blockchain,

- Y el uso de plataformas on-chain impulsadas por IA, donde el “modelo como inversión” es ya posible.

Todo ello augura que el mercado cripto avanza —de la mera entrada de capital— hacia una integración institucional profunda y un nuevo paradigma de gobernanza.

En esta transformación, las instituciones pioneras actuarán como inversores y, también, como arquitectos y catalizadores del nuevo orden financiero. Los criptoactivos dejan de ser territorio exclusivo de especuladores: se consolidan como núcleo del sistema financiero moderno.

Referencias

- Ey, https://www.ey.com/content/dam/ey-unified-site/ey-com/en-us/insights

- Our World Data, https://ourworldindata.org/grapher/consumer-price-index

- Stocklight,https://stocklight.com/stocks/us/nasdaq-mstr/microstrategy/annual-reports

- Bitbo, https://bitbo.io/treasuries/historical

Gate Research es una plataforma de análisis integral sobre blockchain y criptomonedas que ofrece contenidos de valor para profesionales, incluyendo análisis técnico, perspectivas de mercado, estudios sectoriales, previsión de tendencias y análisis de política macroeconómica.

Advertencia legal

Invertir en criptomonedas implica un alto riesgo. Se recomienda a los usuarios realizar sus propias comprobaciones y comprender a fondo la naturaleza de los activos y productos antes de invertir. Gate no se hace responsable de posibles pérdidas o daños derivados de tales decisiones.

Artículos relacionados

Top 10 Empresas de Minería de Bitcoin

Una guía para el Departamento de Eficiencia del Gobierno (DOGE)

¿Qué es la reserva estratégica de Bitcoin y por qué los estados de EE. UU. están estableciendo reservas relacionadas?

El impacto de la reelección de Trump en el mercado de criptomonedas de EE. UU.: Análisis del crecimiento de los titulares y las nuevas tendencias regulatorias

USDC y el futuro del dólar